CASCO je povinné ručení pro majitele automobilů, které je chrání před finančními ztrátami spojenými s poškozením nebo ztrátou vozidla. Při výběru KASCO pojištění se však pojistníci často potýkají s otázkou: je lepší zvolit pojistku se spoluúčastí nebo bez ní?

Franchise – jedná se o částku, kterou bude muset pojistník samostatně uhradit v případě pojistné události. Výběr spoluúčasti ovlivňuje náklady na pojistku: čím vyšší je spoluúčast, tím nižší jsou náklady na pojištění. Rozhodnutí vybrat si CASCO s franšízou nebo bez ní však musí být záměrné a musí vycházet z individuálních okolností a preferencí každého majitele vozu.

Výhody CASCO s franšízou:

- Úspora nákladů na politiku. Pokud nepotřebujete úplnou ochranu proti všem možným rizikům, můžete si vybrat pojistku se spoluúčastí, která bude stát několikanásobně méně než bez spoluúčasti.

- Motivace k péči o své auto. Přítomnost franšízy nutí majitele vozu k větší opatrnosti na cestách a dobré péči o své vozidlo, neboť v případě pojistné události bude nucen část škod uhradit sám.

Nevýhody CASCO s franšízou:

- Další finanční náklady. V případě pojistné události budete nuceni uhradit část škody sami. Pro některé majitele aut to může být nepříjemné překvapení.

- Omezení rozsahu pojištění. Výběrem pojistky se spoluúčastí získáte pojistnou ochranu pouze v případě pojistné události, při které škoda přesáhne spoluúčast. Vystavujete se tak riziku, že v případě drobného poškození vozidla přijdete o plné krytí.

Volba mezi CASCO s franšízou a bez ní tedy závisí na vašich preferencích, finančních možnostech a způsobu používání vozu. Pro podrobnou konzultaci a výběr optimální CASCO varianty v souladu s vašimi potřebami a požadavky doporučujeme kontaktovat specialisty pojišťovny. Zvažte všechna pro a proti a buďte si jisti svou volbou!

Výhody komplexního pojištění s franšízou

1. Politická cena

Pojistka se spoluúčastí obvykle stojí méně než pojistka bez spoluúčasti. Je to dáno tím, že když dojde k pojistné události, část nákladů na odstranění škody nese majitel vozu. Pojišťovna tak přesouvá část rizika na klienta, což snižuje cenu pojistky.

2. Flexibilní pojistné podmínky

Pojistky se spoluúčastí poskytují větší flexibilitu při výběru možností pojištění. Klient si může zvolit spoluúčast, která bude zohledněna při výplatě pojistného plnění. To vám umožní přizpůsobit politiku tak, aby vyhovovala vašim potřebám a finančním možnostem.

Casco se spoluúčastí může být nejlepší volbou pro majitele aut, kteří jsou disciplinovaní řidiči a chtějí spolehlivé pojistné krytí za přijatelnější cenu. Zároveň je důležité počítat s možnými riziky a vědomě volit výši spoluúčasti, abyste se nedostali do situace, kdy náklady na obnovu vozu převýší spoluúčast. Pro další informace a rady při výběru komplexního pojištění se spoluúčastí se doporučuje kontaktovat specialisty pojišťovny.

Snižování nákladů

Pokud nejste zkušený řidič nebo své auto používáte jen zřídka, pak pro vás může být výhodnější variantou komplexní pojištění s franšízou. Koneckonců existuje možnost, že nikdy nebudete potřebovat pojistnou událost a budete muset zaplatit další peníze za pojistku bez spoluúčasti.

Velikost franšízy také ovlivňuje náklady na komplexní pojištění. Obvykle je spoluúčast stanovena jako procento z ceny automobilu. Čím vyšší spoluúčast, tím nižší náklady na pojištění. Mějte však na paměti, že vyšší riziko pojistné události může anulovat všechny naspořené peníze.

Příklad:

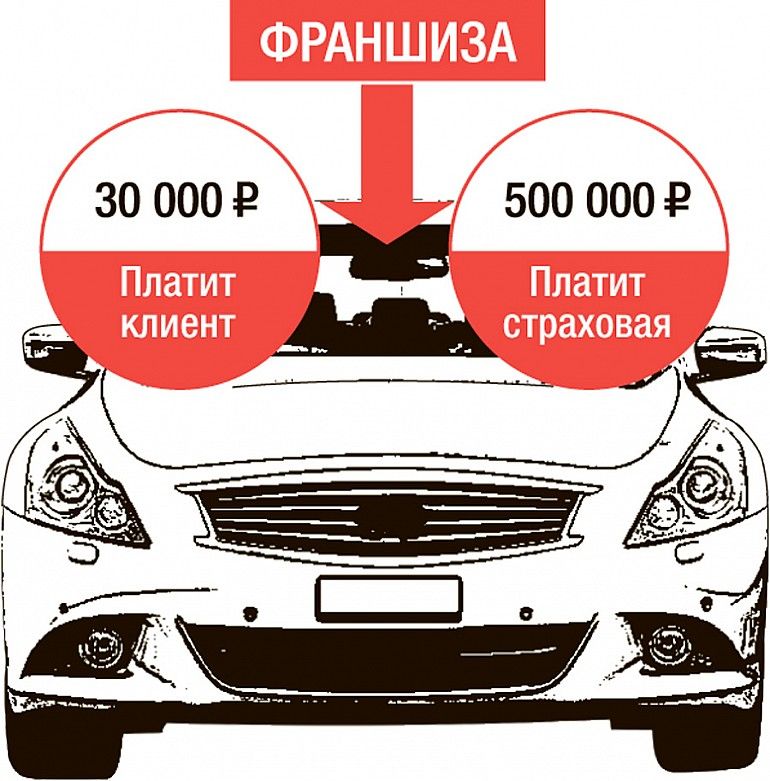

Předpokládejme, že jste si vybrali komplexní pojištění se spoluúčastí ve výši 10 %. Cena vašeho auta je 1 000 000 rublů. V případě nehody, kterou zaviníte vy, budete muset zaplatit prvních 100 000 rublů za opravu auta a zbývajících 900 000 rublů uhradí pojišťovna.

Pokud jsou však náklady na opravu nižší než 100 000 rublů nebo neexistují žádné pojistné události, budete muset spoluúčast uhradit z vlastní kapsy. Před výběrem komplexního pojištění s franšízou se proto doporučuje posoudit své možnosti a rizika.

Snížené náklady na politiku

Pokud jste mladý řidič nebo máte pokuty za dopravní přestupky, pak po prvním podvodu s vaším vozem může dojít k zemětřesení v ceně pojistky u auto pojišťovny bez franšízy. Pokud tedy nejste „tichý“ a opatrný řidič, pak pro vás může být výhodnou variantou komplexní pojištění s franšízou.

Obecně platí, že výběr komplexního pojištění s franšízou nebo bez ní závisí na vašem stylu jízdy, úrovni odborné přípravy a finančních možnostech. Než se tedy rozhodnete, měli byste si porovnat ceny a pojistné podmínky různých autopojišťoven.

Flexibilita podmínek

Spoluúčast je částka, do které pojišťovna škodu nenahradí. Pokud dojde k pojistné události a její náklady jsou pod spoluúčastí, pak pojišťovna náhradu nevyplácí. Pokud škoda přesáhne spoluúčast, pak se vyplácí náhrada pouze za převyšující částku.

Mít spoluúčast umožňuje pojišťovně snížit náklady na pojistku, protože nepokrývá všechna rizika. Franšíza zase poskytuje klientovi určité výhody. Například bez spoluúčasti je pojišťovna povinna nahradit veškerou škodu bez ohledu na její velikost. V případě franšízy má klient možnost kontrolovat své výdaje. Platí nižší pojistné, ale sám si určuje, jakou výši škody bude muset nahradit.

Typy spoluúčastí v zásadách CASCO:

- Franšíza s absolutní hodnotou. U tohoto typu spoluúčasti pojišťovna nahradí škodu pouze v případě, že přesáhne určitou hodnotu. Pokud je například v pojistce stanovena spoluúčast ve výši 20 000 rublů, pak v případě pojistné události bude kompenzovatelná pouze škoda, která tuto částku překročí.

- Odečitatelné s procentuální hodnotou. V tomto případě se spoluúčast vypočítá jako procento z ceny automobilu. Pokud například politika stanoví spoluúčast ve výši 5% a náklady na auto jsou 1 000 000 rublů, klient bude muset nahradit škodu, která nepřesáhne 50 000 rublů.

- Franšíza ve formě časového období. U tohoto typu franšízy se pojistné plnění vyplácí pouze v případě, že oprava trvá určitý počet dní. Pokud je například v pojistce stanovena spoluúčast ve výši 3 dnů, pak pojišťovna vydá náhradu pouze v případě, že oprava trvá déle než tři dny.

Je důležité pochopit, že spoluúčast může buď zcela vyloučit náhradu, nebo být kombinována. Klient se musí seznámit s podmínkami pojistky a být připraven samostatně nahradit škodu v případě pojistné události, která nepřesáhne spoluúčast.

Výhody komplexního pojištění bez spoluúčasti

| 1. Bezpodmínečné zaplacení plné náhrady škody |

| Jedním z hlavních argumentů ve prospěch komplexního pojištění bez franšízy je možnost získat plnou náhradu škody při jakékoliv dopravní nehodě. V tomto případě pojišťovna v případě potřeby vyplatí náhradu v plné výši bez účasti klienta. To je důležité zejména v případě vážných nehod, kdy mohou být náklady na opravy značné. |

| 2. Žádná omezení pro incidenty |

| Casco bez franšízy neobsahuje žádná omezení incidentů, což znamená, že je možné získat plnou náhradu škody bez ohledu na typ, závažnost a příčiny incidentu. To je důležitá výhoda, která řidiči umožňuje mít jistotu, že dostane od pojišťovny potřebnou podporu a kompenzaci, bez ohledu na složitost situace. |

| 3. Pohodlí a jednoduchost designu |

| Pořízení komplexní pojistky bez spoluúčasti nevyžaduje další komplikace a náklady spojené s výběrem určité spoluúčasti a ujasněním podmínek a postupu jejího uplatnění. Řidič si může být jistý, že v případě pojistné události dostane plnou náhradu bez dalších závazků z jeho strany. |

| 4. Vysoká úroveň ochrany |

| Komplexní komplexní pojistné programy bez franšízy poskytují řidiči vysokou úroveň ochrany. Plné a neomezené krytí škod vám umožní získat maximální náhradu za jakékoli poškození vašeho vozidla. To poskytuje řidiči další psychologický komfort a důvěru v bezpečnost jeho majetku. |

| 5. Zkrácení platebních podmínek |

| Na rozdíl od komplexních pojistek se spoluúčastí, u kterých může výplata náhrady trvat dlouho, komplexní pojistky bez spoluúčasti umožňují zkrátit dobu výplaty. To je důležité zejména v situacích, kdy klient potřebuje rychlou finanční pomoc. |

Volba komplexního pojištění bez franšízy je tak optimálním řešením pro ty, kteří oceňují komfort, pohodlí a spolehlivost. Bezpodmínečná náhrada škody, absence omezení a komplikací, vysoká úroveň ochrany a snížené platební podmínky jsou hlavními výhodami tohoto pojistného programu.

Plné krytí škod

Spoluúčast v CASCO pojistce určuje podíl škody, kterou bude majitel vozu nucen hradit sám. Tento podíl je obvykle určitým procentem nákladů na opravy nebo odhadní hodnoty vozu. Pokud výše škody nepřesáhne stanovenou spoluúčast, pak vám ji pojišťovna nenahradí a opravu nebo restaurování vozu si budete muset zaplatit sami.

I s odpočitatelnou částkou však vaše CASCO politika stále poskytuje plnou ochranu vašeho vozu. Pokud škoda přesáhne spoluúčast, hradí všechny ostatní náklady pojišťovna.

Výhody plného krytí škod

- Není třeba hradit náklady na opravu nebo restaurování vozu sami.

- Maximální finanční ochrana v případě pojistné události.

- Důvěra v plnou náhradu škody, pokud její výše převyšuje spoluúčast.

- Neexistují žádná finanční rizika a není potřeba na opravu vozu používat vlastní prostředky.

Při výběru CASCO pojistky se spoluúčastí tak získáte plné krytí škod a ochranu vašich finančních zájmů v případě pojistné události.