Půjčka na auto – pohodlný způsob nákupu vozu, zejména pokud nemáte dostatek peněz na jednorázovou platbu. Než si však vezmete půjčku na auto, je důležité si ujasnit, jakou skutečnou úrokovou sazbu za použití vypůjčených prostředků zaplatíte.

Reálná úroková sazba půjčky na auto – jedná se o peněžní částku, kterou zaplatíte nad půjčenou částkou ve formě úroků za použití vypůjčených prostředků. Může záviset na mnoha faktorech, včetně doby trvání půjčky, úvěrové historie, výše zálohy a úrokové sazby.

Úrok – jeden z nejdůležitějších faktorů ovlivňujících výši reálného úroku z úvěru na auto. Obvykle se vyjadřuje v procentech ročně a závisí na finanční politice banky a vaší úvěrové historii. Čím nižší úroková sazba, tím méně zaplatíte navíc k úvěru.

velikost záloha ovlivňuje i reálnou úrokovou sazbu. Pokud můžete provést velkou zálohu, bude částka úroku nižší. Je tomu tak proto, že výše úvěru bude nižší a v důsledku toho budou nižší úroky z této částky.

Co je půjčka na auto a jaká je úroková sazba?

Úrok z úvěru na auto je poplatek za použití finančních prostředků banky a za možnost pořídit si auto na úvěr. Uvádí se jako úroková sazba a vypočítává se měsíčně na základě zbývající částky úvěru.

Úroková sazba půjčky na auto se obvykle pohybuje mezi 10 % a 20 %. Přesná úroková sazba úvěru však bude záviset na konkrétních podmínkách, které banka nabídne. Čím nižší je úvěrové riziko dlužníka, tím výhodnější podmínky mohou být nabídnuty, včetně nižší úrokové sazby.

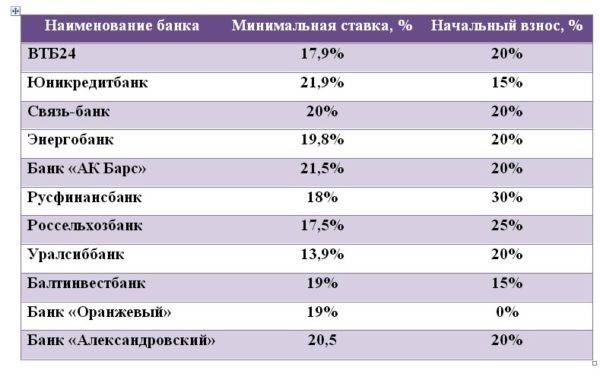

Pro ujasnění úrokové sazby u půjčky na auto se doporučuje kontaktovat banku a také prostudovat nabídky různých úvěrových institucí. Porovnání nabídek vám pomůže vybrat nejziskovější variantu a ušetřit na úrocích.

Definice a princip fungování

Tato sazba zahrnuje nejen úroky z úvěru, ale také všechny další poplatky a poplatky, které mohou být s úvěrem spojeny.

Skutečná úroková sazba umožňuje dlužníkovi porozumět úplným nákladům na půjčku a učinit informované rozhodnutí o žádosti o ni.

Princip skutečného úroku z úvěru na auto je založen na mechanismu výpočtu úroku ze zůstatku dluhu.

Na začátku úvěrového období dlužník splácí pouze samotné úroky, které se počítají z výše úvěru.

S klesajícím zůstatkem dluhu klesá reálný úrok a dlužník začíná splácet i jistinu dluhu.

Se splácením úvěru reálná úroková sazba klesá, což snižuje finanční zátěž dlužníka a umožňuje

zkrátit dobu splácení úvěru.

Pro stanovení reálné úrokové sazby u půjčky na auto je nutné počítat se všemi vícenáklady,

jako jsou poplatky za zpracování úvěru, pojištění, náklady na dopravu a registraci vozidla.

Je také důležité vzít v úvahu dobu a výši úvěru, stejně jako možnost předčasného splacení a přítomnost sankcí.

Pouze při zohlednění všech těchto faktorů bude dlužník schopen posoudit skutečnou cenu úvěru a vybrat si tu nejvýhodnější nabídku.

Jaká je úroková sazba u půjčky na auto?

Pro získání úvěru na auto musí dlužník kontaktovat banku nebo finanční instituci a vyplnit žádost o úvěr. Při posuzování žádosti banka vyhodnocuje rizika spojená s poskytnutím úvěru a v závislosti na těchto rizicích stanoví úrokovou sazbu.

Čím lepší je úvěrová historie dlužníka a čím vyšší je jeho bonita, tím nižší bude úroková sazba půjčky na auto. Stabilní příjem a dostatečná záloha mohou mít také pozitivní dopad na podmínky úvěru a úrokové sazby.

Banky a finanční instituce obvykle nabízejí dlužníkům možnost výběru pevné nebo variabilní úrokové sazby. Pevná sazba zůstává stejná po celou dobu trvání půjčky, což umožňuje dlužníkovi přesně vědět, kolik bude každý měsíc platit. Variabilní sazba se může měnit na základě změn na trhu a stavu ekonomiky, což může způsobit zvýšení nebo snížení částky platby dlužníka.

Je důležité si uvědomit, že úroková sazba úvěru na auto není jedinou složkou nákladů na úvěr. Kromě úroků musí dlužník počítat také s bankovními provizemi, pojištěním a dalšími vícenáklady. Před podáním žádosti o půjčku si musíte pečlivě prostudovat všechny podmínky a nabízené balíčky služeb, abyste si vybrali tu nejvýhodnější variantu.

Faktory ovlivňující úrokovou sazbu u půjčky na auto

1. Rating dlužníka

Úvěrové skóre je hodnocením úvěrového rizika dlužníka a může ovlivnit podmínky půjčky, včetně úrokové sazby. Čím vyšší je úvěrový rating dlužníka, tím nižší je pravděpodobnost pozdních splátek úvěru, a tedy i nižší úroková sazba.

2. Výše a doba půjčky

Úrokovou sazbu může ovlivnit i výše a doba splatnosti půjčky. Obvykle platí, že čím vyšší je výše úvěru a čím delší je splatnost úvěru, tím vyšší je úroková sazba. Je to dáno tím, že když banky vydávají větší částky na delší dobu, zvyšuje se jejich kreditní riziko.

3. Typ úvěru na auto a zajištění

Úrokovou sazbu může ovlivnit i typ půjčky na auto a přítomnost zástavy. Půjčky se zástavou (např. nákup nového auta se zástavou) mají obvykle nižší úrokovou sazbu, protože zástava bance umožňuje snížit riziko. Úvěry bez zástavy nebo s koupí ojetého vozu mají většinou vyšší úrok.

| Faktor | Vliv na úroky z úvěru na auto |

|---|---|

| Úvěrový rating dlužníka | Nižší hodnocení – vyšší procento |

| Výše a doba půjčky | Větší částka a termín – vyšší úrok |

| Typ půjčky na auto a zajištění | Půjčka se zástavou – nižší úrok |