Amortizace je rozdělení hodnoty majetku společnosti v průběhu jeho užívání. Správný výpočet odpisů je důležitým úkolem pro účetní oddělení každé organizace. Koneckonců, nesprávné rozdělení hodnot aktiv může vést ke zkreslení ukazatelů účetního výkaznictví a problémům s daňovými úřady.

Existuje několik způsobů odepisování, které lze použít v závislosti na typu majetku a zákonech dané země. Některé metody jsou založeny na výpočtu fixní výše odpisů, jiné jsou založeny na výpočtu úrokové sazby. Je také možné použít hybridní přístupy, které kombinují různé metody pro různé kategorie aktiv.

Jednou z nejběžnějších metod výpočtu odpisů je lineární metoda. Při použití se hodnota aktiva rozloží rovnoměrně po dobu jeho životnosti. Je důležité správně určit životnost majetku a vypočítat výši odpisů na roční bázi.

Kromě lineární metody existují další metody výpočtu odpisů, jako je degresivní metoda, metoda průmyslového využití atd. Každý z nich má své vlastní charakteristiky a může být účinný pro určité kategorie aktiv. Pro každý majetek organizace je důležité zvolit nejvhodnější způsob odpisování.

Význam správného výpočtu odpisů

Hlavním účelem správného odpisování je zohlednit reálnou hodnotu majetku v účetnictví podniku. Při správném výpočtu odpisů se o majetku účtuje na základě jeho odpisů a používání.

Výhody správného výpočtu odpisů:

- Přesnost účetní závěrky: Správné odpisy umožňují získat přesné a objektivní informace o hodnotě majetku a stupni jeho odepisování. To zvyšuje spolehlivost a užitečnost účetního výkaznictví.

- Účtování o odpisech majetku: odpisy umožňují zohlednit odpisy majetku a účtovat o nich. To vám umožní snížit základ daně a následně snížit daňovou povinnost podniku.

Správný výpočet odpisů je tedy nedílnou součástí účetnictví. Umožňuje podniku přesně odrážet odpisy a stárnutí jeho aktiv, což vede ke spolehlivějšímu a užitečnějšímu finančnímu výkaznictví a oceňování podniku.

Hodnota odpisů pro účetní výnosy a náklady

Odpisy umožňují zohlednit skutečné náklady na používání majetku a zohlednit je v příjmech a výdajích podniku. To je důležité zejména u aktiv, která mají dlouhou životnost, jako jsou budovy, vybavení a vozidla.

Odpisy také umožňují společnosti plánovat výměnu aktiv podle jejich životnosti a aktualizaci svého vozového parku zařízení a strojů. To umožňuje podniku využívat svá aktiva efektivněji a vyhnout se neočekávaným poruchám nebo poruchám zařízení, které mohou negativně ovlivnit výrobní operace a finanční výkonnost.

Správné odpisy pomáhají společnosti zohlednit skutečnou hodnotu aktiv na základě jejich stupně odpisů. To umožňuje přesněji určit tržní hodnotu aktiv a odhadnout jejich hodnotu v investičním procesu. Přesné zaznamenávání odpisů také pomáhá podniku provádět finanční analýzy a výkaznictví, což je důležité pro interní řízení a interakci s investory a věřiteli.

Obecně platí, že odpisy hrají důležitou roli při účtování příjmů a výdajů podniku. Umožňuje vám realisticky zohlednit náklady na aktiva, rozložit jejich náklady na dobu životnosti a zajistit přesnou účetní reflexi. Správné odpisy pomáhají společnosti plánovat a efektivně využívat její aktiva a také vytvářet spolehlivé účetní závěrky.

Metody odpisování

Odpisy jsou způsob účtování a evidence odpisů a stárnutí majetku společnosti. Proces odpisování rozloží náklady aktiva na dobu jeho životnosti.

Existují různé metody pro výpočet odpisů, z nichž každá má své vlastní charakteristiky:

- Přímá metoda – nejjednodušší a nejběžnější způsob výpočtu odpisů. Podle této metody jsou náklady na aktivum rozděleny rovnoměrně po celou dobu jeho životnosti.

- Metoda klesajícího zůstatku – u této metody se odpisy počítají s přihlédnutím ke zůstatkové ceně majetku na začátku roku. Výše odpisů je nejvyšší na začátku životnosti aktiva a poté klesá, jak se snižuje jeho zbytková hodnota. Tato metoda zohledňuje vyšší intenzitu využití majetku na počátku jeho životnosti.

- Komplexní progresivní metoda – tento způsob výpočtu odpisů kombinuje vlastnosti lineární a degresivní bilanční metody. Odpisy jsou účtovány lineárně po dobu první poloviny životnosti majetku a poté přecházejí na degresivní metodu.

- Jednorázová metoda – tato metoda se používá pro výpočet odpisů majetku, který má omezenou životnost a používá se pouze po určitou dobu. K odpisům dochází v průběhu životnosti aktiva.

Volba způsobu odepisování závisí na specifikách majetku, jeho životnosti, intenzitě užívání a dalších faktorech. Správné odpisy vám umožňují spolehlivě odhadnout hodnotu majetku, provádět analýzy a činit finanční rozhodnutí na základě spolehlivých údajů.

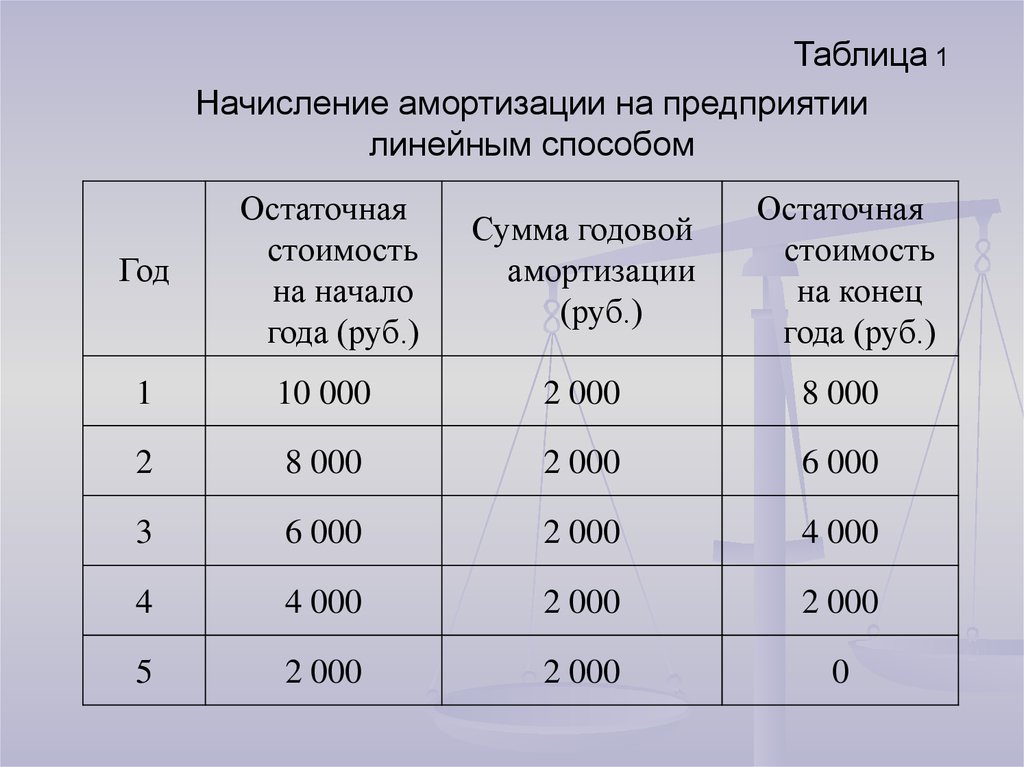

Lineární metoda

Pro aplikaci lineární metody je nutné určit následující parametry:

- Hodnota aktiv: Celková částka vynaložená na pořízení aktiva, včetně všech souvisejících nákladů.

- Život: Časové období, po které se očekává použití aktiva v podnikání.

- Zůstatková hodnota: očekávaná zbytková hodnota aktiva na konci jeho životnosti.

Pro výpočet ročního rovnoměrného odpisu můžete použít následující vzorec:

Roční odpis = (náklady aktiv – zbytková hodnota) / životnost

Každý rok tedy bude účtována stejná výše odpisů až do dosažení zůstatkové hodnoty majetku. Zároveň připomínáme, že odpisy jsou neobchodovatelnou operací a týkají se nákladů, které nejsou spojeny s přímou tvorbou výnosů.

Zrychlená metoda

Metoda zrychleného odpisování se používá v případech, kdy je nutné zohlednit změny hodnoty majetku na počátku jeho užívání. Tato metoda umožňuje zvýšit výši odpisů účtovaných v prvních letech používání majetku a snížit ji v následujících obdobích.

Podstatou zrychleného způsobu je, že se proporcionálně snižuje výše naběhlých odpisů v každém období. V prvních letech používání majetku je většina odpisů účtována a v dalších obdobích se jejich výše snižuje.

Použití metody zrychleného odpisování je poměrně jednoduché. Pro jeho použití potřebujete znát hodnotu majetku, jeho životnost a zůstatkovou hodnotu.

Přestože metoda zrychleného odpisování může přesněji odrážet odpisy aktiva v prvních letech používání, v některých případech nemusí být vhodná. Pokud například aktivum nemá na začátku své životnosti výrazné odpisy, pak použití zrychlené metody bude neefektivní a může zkreslit účetní závěrku společnosti.

Výhody zrychleného způsobu odpisování:

- Umožňuje zohlednit změny hodnoty aktiva na začátku jeho užívání;

- Zvyšuje výši odpisů účtovaných v prvních letech používání majetku;

- Snižuje výši odpisů účtovaných v následujících obdobích.

Nevýhody zrychleného způsobu odpisování:

- Ne vždy použitelné, zejména pokud aktivum nemá na začátku provozu výrazné opotřebení;

- Může zkreslit účetní závěrku společnosti, pokud zvolená metoda není použitelná.