Každý majitel vozu stojí při pořízení nového vozu před otázkou pořízení komplexního pojištění. Když je auto stále považováno za nové, zdá se, že pojištění je povinné. Co ale dělat ve druhém roce provozu vozu? Mám tuto fázi vynechat a riskovat svůj majetek? V tomto článku se podíváme na klady a zápory pořízení komplexního pojištění na druhý rok.

Zkušení majitelé aut vám potvrdí, že opravy aut mohou být pěkně drahé. Ve druhém roce provozu vozidla mohou nastat problémy v důsledku opotřebení, stárnutí dílů nebo nepředvídaných okolností. Komplexní pojištění v případě havárie plně nebo částečně pokryje náklady na opravy a také případné nároky třetích osob. Majitel vozu tak bude i přes určité náklady na pojištění mnohem klidnější a bezpečnější.

Tento problém má však i druhou stránku. Nákup komplexního pojištění může být špatným rozhodnutím, pokud vůz již není nový a jeho hodnota na sekundárním trhu výrazně klesla. V tomto případě mohou náklady na pojištění přesáhnout plnou cenu případných oprav. Pokud je navíc majitelem vozu zkušený řidič s dobrými zkušenostmi a minulostí bez nehod, výrazně se snižuje riziko, že se na silnici setká s velkými problémy, což také může odvést jeho myšlenky od pořízení komplexního pojištění. Rozhodnutí je jako vždy na samotném majiteli vozu a záleží na mnoha faktorech.

Nákup komplexního pojištění na druhý rok: hlavní aspekty výběru

Když přijde čas prodloužit si havarijní pojištění na příští rok, mnoho řidičů přemýšlí, zda zůstat u své současné pojišťovny nebo hledat nové možnosti. V tomto článku se podíváme na hlavní aspekty výběru KASCO pojištění pro druhý rok.

Kontrola pojistných podmínek

Před obnovením KASCO pojištění si musíte pečlivě prostudovat pojistné podmínky. Někdy pojišťovny změní podmínky a sazby ve druhém roce, což může mít za následek neočekávané náklady. Ověřte si, jak se změnila cena pojištění, jaká nová rizika pojistka kryje a zda nedošlo ke změnám ve vztahu s pojišťovnou.

Pokud s novými podmínkami nebudete spokojeni, můžete se obrátit na jiné pojistitele a porovnat jejich nabídky. Online pojišťovací služby vám umožní rychle získat několik variant pojištění a vybrat si to nejziskovější.

Zohlednění zkušeností z jízdy bez nehod

Zážitek z jízdy bez nehod je jedním z hlavních faktorů ovlivňujících náklady na politiku CASCO. Pokud jste rok neměli žádnou pojistnou událost, může to výrazně snížit náklady na pojištění ve druhém roce. Pokud obnovíte svou pojistku u stejné pojišťovací komunity, můžete získat další slevy.

Pokud však plánujete změnu pojistitele, počítejte s tím, že nová společnost nemusí zohlednit vaši beznehodovou jízdu a krytí vás může stát druhý rok více.

Srovnávací tabulka nabídky

| Pojišťovna | Náklady na politiku za první rok | Náklady na politiku pro druhý rok | Změna nákladů |

|---|---|---|---|

| A | 10 000 rublů | 9 500 rublů | Snížení o 500 rublů |

| B | 12 000 rublů | 13 000 rublů | Zvýšení o 1 000 rublů |

| C | 9 000 rublů | 9 200 rublů | Zvýšení o 200 rublů |

Pro úplnější srovnání nabídek od různých pojistitelů můžete použít tabulku, která ukazuje náklady na pojistku za první a druhý rok a také změnu nákladů ve srovnání s předchozím rokem. To vám pomůže učinit informované rozhodnutí o prodloužení CASCO na další rok.

Prodloužení HASCO pojištění na druhý rok tedy vyžaduje pečlivé prostudování pojistných podmínek a srovnání nabídek různých pojistitelů. Zvažte své zkušenosti s jízdou bez nehod a pečlivě analyzujte změny v nákladech na pojištění. Vyberte si tu nejlepší variantu, která kombinuje příznivé podmínky a dostupnou cenu.

Finanční složka

Pokud se na první pohled může zdát, že platit za CASCO ve druhém roce jsou peníze navíc, pak při bližším zkoumání je jasné, že takové platby mají své výhody.

Ochrana před nečekanými výdaji

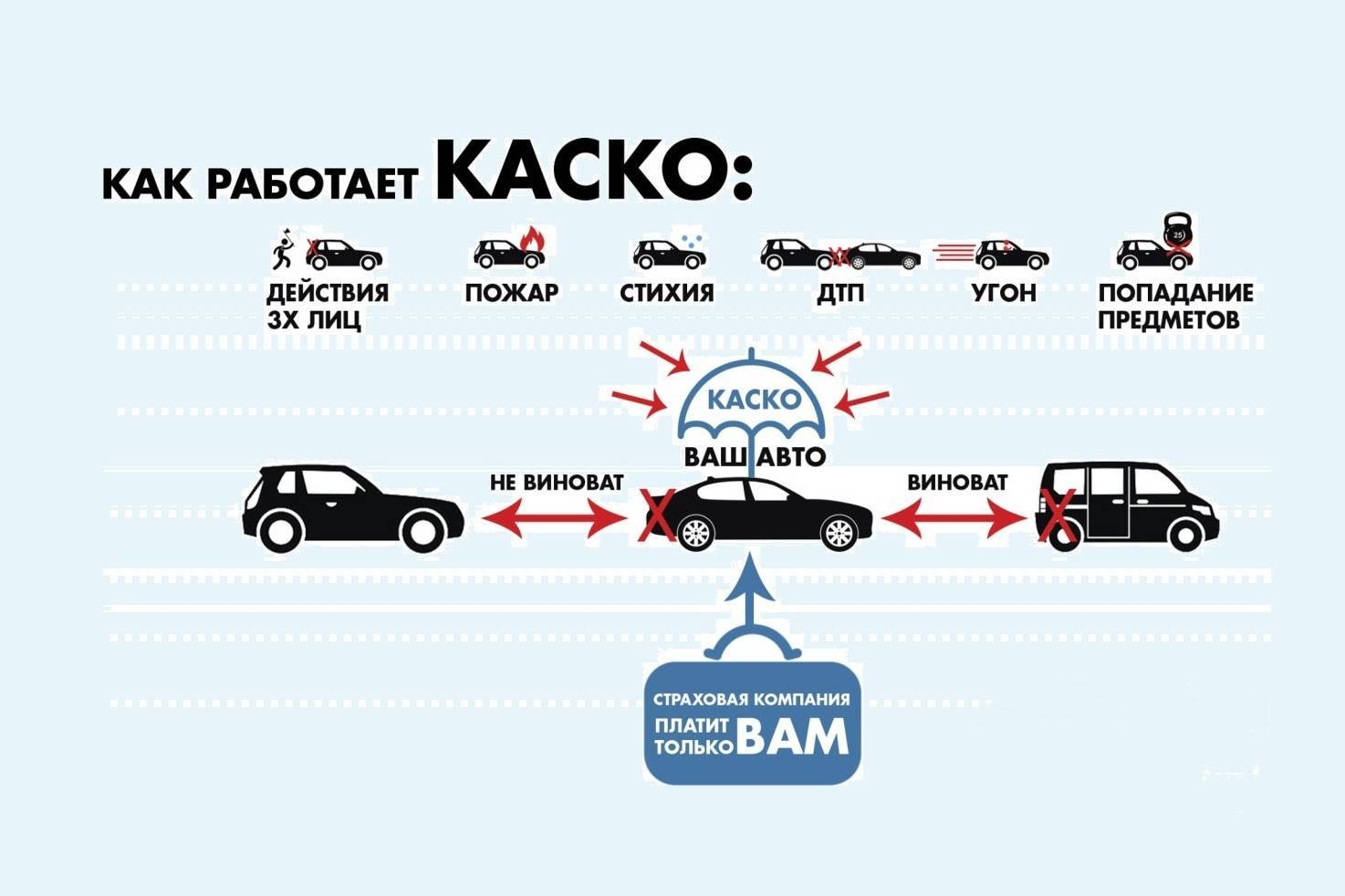

Jednou z hlavních výhod CASCO již druhým rokem je garantovaná ochrana před mnoha finančními riziky spojenými s vozem. V případě drahých oprav, dopravní nehody nebo krádeže auta pojistka výrazně sníží finanční zátěž majitele.

Nechat si auto odborně opravit se může pěkně prodražit a majitel bude muset zaplatit velkou částku z vlastní kapsy. S KASKOVÝM pojištěním se však tato částka výrazně snižuje. Majitel vozu se tak může spolehnout na bezpečnost svých financí, i když nastanou nepředvídatelné situace.

Úspora na termínovaném pojištění

Pokud je pojištění ve druhém roce zakoupeno samostatně od CASCO, může majitel vozu čelit problému nákupu pojištění za naléhavých podmínek. V tomto případě mohou být náklady na pojištění vyšší než v případě zakoupení v kombinaci s CASCO.

Zakoupením CASCO na druhý rok má majitel vozu možnost ušetřit na termínovaném pojištění, protože CASCO podmínky zpravidla zahrnují odpovědnost občanského vlastníka vozu (MTPL). Majitel si tak nemůže dodatečně neuplatňovat povinné ručení a utrácet peníze za jeho nákup samostatně.

Finanční složka nákupu KASCO pojištění na druhý rok tak může mít své výhody, protože poskytuje ochranu před nečekanými výdaji a úsporu na termínovaném pojištění. Konečné rozhodnutí však musí vycházet z okolností každého konkrétního případu a finančních možností majitele vozu.

Analýza rizik

Rozhodnutí o koupi komplexního pojištění na druhý rok vyžaduje analýzu rizik.

Hlavní rizika spojená s odmítnutím sjednání komplexního pojištění na druhý rok jsou:

1. Riziko poškození nebo ztráty vozidla. Ve druhém roce provozu vozu nelze vyloučit riziko nehody, krádeže nebo jiné pojistné události. V případě neexistence komplexního pojištění bude muset majitel vozu samostatně nahradit škodu nebo plnou cenu vozu.

2. Finanční riziko. Některé pojistné události, jako jsou nehody, krádež nebo požár, mohou mít za následek značné finanční náklady na obnovu nebo výměnu vašeho vozidla.

3. Riziko nepředvídaných okolností. Majitel vozu se může setkat se situacemi, které nebyly zahrnuty v jeho plánech. Může například potřebovat náhradní vůz nebo doplňkové služby, které kryje komplexní pojištění.

Pro minimalizaci rizik a zajištění finanční ochrany se doporučuje před rozhodnutím o pořízení komplexního pojištění na druhý rok věnovat pozornost následujícím aspektům:

— Aktuální hodnota vozu a jeho stav. Při posuzování potřeby komplexního pojištění byste měli vzít v úvahu cenu vozu a jeho technický stav. Pokud je auto drahé nebo nové, riziko ztráty bude vyšší.

– Finanční příležitosti. Posuďte svou finanční schopnost pokrýt případné ztráty v případě pojistné události. Pokud na takové výdaje nejste připraveni, může být komplexní pojištění racionální volbou.

— Historie řidiče a nehody. Zvažte svou historii nehod, pokut a porušení předpisů. Pokud jste více ohroženi, komplexní pojištění vám může poskytnout další zabezpečení.

— Zásady pojišťovny. Prostudujte si smlouvu pojišťovny a porovnejte nabízené podmínky a cenu komplexního pojištění na druhý rok. Zjistěte, která rizika jsou kryta a která jsou z vaší pojistky vyloučena.

Rozhodnutí pořídit si komplexní pojištění na druhý rok nakonec závisí na vaší osobní situaci a míře komfortu s riziky. Provedením analýzy rizik a posouzením vašich potřeb a schopností můžete učinit informované rozhodnutí, které bude vyhovovat vašim potřebám a finančním možnostem.

Výhody nepřetržitého pojištění

Nákup CASCO pojistky na druhý rok může být pro majitele automobilů ziskovým rozhodnutím, protože takové pojištění poskytuje řadu výhod a záruk.

1. Ochrana před možnými riziky a ztrátami.

CASCO již druhým rokem umožňuje pojistit svůj vůz proti různým rizikům, jako jsou nehody, krádeže, požáry, přírodní katastrofy a další nepředvídané situace. To dává majiteli vozu jistotu, že v případě pojistné události budou ztráty uhrazeny.

2. Úspora na předpojištění.

S dvouletým havarijním pojištěním je majitel vozu osvobozen od nutnosti podrobit se kontrole vozu před každou novou pojistkou, což šetří čas i peníze.

3. Pohodlí a jednoduchost designu.

Při nákupu KASCO pojištění na druhý rok je pojistka vystavena na základě předchozí pojistky, což zjednodušuje postup. Stačí kontaktovat pojišťovnu a obnovit stávající pojistku.

4. Možnost výběru optimálního pojistného programu.

Druhý rok KASCO pojištění poskytuje příležitost k přezkoumání a výběru vhodného programu s přihlédnutím k předchozím zkušenostem a možným změnám situace.

Zakoupení havarijního pojištění na druhý rok je tedy ziskovým řešením, které vám umožní zajistit spolehlivou ochranu vašeho vozu a ušetřit čas a peníze při žádosti o novou pojistku.