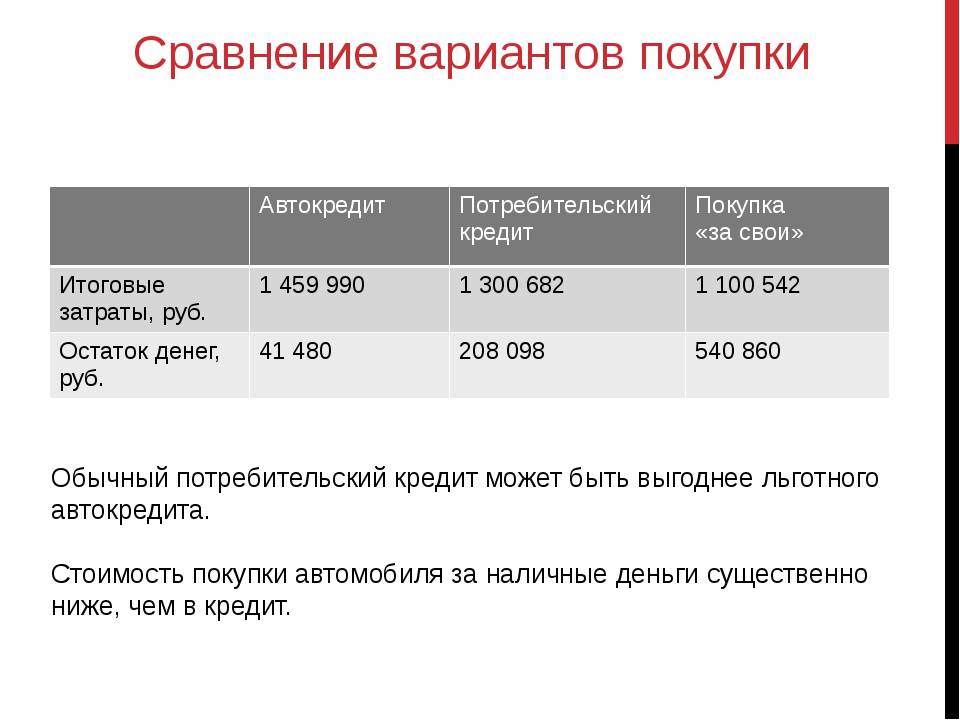

Půjčka na auto V dnešní době je to jeden z nejběžnějších způsobů nákupu auta. Půjčka na auto má však i přes svou oblíbenost nejen pozitivní stránky, ale i některé nevýhody. Podívejme se na hlavní nevýhody tohoto finančního nástroje.

První mínus – to jsou samozřejmě dodatečné finanční výdaje. Při sjednávání půjčky na auto musíte zaplatit úrok z půjčky. Obvykle je sazba úvěru na auto vyšší než u běžného spotřebitelského úvěru. Banky to motivují zvýšeným rizikem spojeným s automobilovými procesy: krádeží, poškozením a stárnutím vozidla.

Druhé mínus půjčka na auto – doba trvání závazků. Průměrná doba trvání půjčky na auto je od 3 do 7 let. Během této doby můžete udělat hodně: změnit zaměstnání, změnit svůj rodinný stav, přestěhovat se do jiného města. Ale pokud máte úvěrové závazky, mohou být tyto změny obtížné.

Třetí mínus — možné problémy s pojištěním. Banky po vás vyžadují pojištění úvěrového vozu, což může být někdy drahé a ne vždy oprávněné. Pojištění úvěru na auto může mít navíc své specifické podmínky a omezení, což výrazně zvýší vaše náklady.

Čtvrté mínus – ztráta likvidity. Pokud máte půjčku na auto, auto je zajištěno bankou. To znamená, že do úplného splacení úvěru nebudete moci se svým vozidlem volně disponovat. Pokud náhle potřebujete peníze, nebudete moci auto prodat ani proti němu získat zajištěný úvěr bez souhlasu banky.

V každém případě, než se rozhodnete vzít si půjčku na auto, musíte pečlivě analyzovat všechny výhody a nevýhody tohoto finančního nástroje a zhodnotit své schopnosti. Pečlivě si prostudujte podmínky úvěrové smlouvy a vyberte si pro sebe tu nejvýhodnější nabídku. Pamatujte, že půjčka na auto může být výhodná, ale může to být také nerozumné rozhodnutí, pokud nezvážíte všechny její stinné stránky.

Problémy s půjčkou na auto

Půjčky na auto sice poskytují možnost pořídit si auto bez výrazné počáteční investice, ale mají i své nevýhody:

1. Vysoká úroková sazba: Jedním z hlavních problémů půjčky na auto je vysoká úroková sazba. Banky a finanční instituce obvykle účtují vysoké úrokové sazby za půjčky na auta, zejména pokud má dlužník nízké kreditní skóre. Vysoká úroková sazba znamená, že částka, kterou nakonec zaplatíte, bude výrazně vyšší, než je hodnota auta.

2. Zvýšené náklady: Při nákupu auta pomocí úvěru na auto je třeba zvážit další náklady, jako je pojištění, daně, registrace a údržba. Tyto výdaje mohou výrazně prodražit nákup, s čímž se při čerpání úvěru ne vždy počítá.

3. Rizika dluhové zátěže: Když si vezmete půjčku na auto, přebíráte na sebe finanční závazky na dlouhou dobu. Pokud se dostanete do finančních potíží nebo ztratíte zaměstnání, může vám hrozit, že nebudete schopni splácet svůj úvěrový dluh. To může vést k problémům s vaší úvěrovou historií a negativně ovlivnit vaši finanční situaci.

4. Odpisy významu vozu: Okamžitě po zakoupení auta začne jeho hodnota klesat. Při opuštění dealerství ztrácí vůz značnou část své hodnoty. Pokud jste si na koupi nového vozu vzali úvěr na auto, můžete se dostat do situace, kdy zůstatková hodnota vozu bude nižší než zbývající částka na úvěru.

5. Omezení použití vozu: Když si vezmete půjčku na auto, obvykle získáte plné vlastnictví vozu až po úplném splacení půjčky. Banka nebo finanční instituce, která úvěr poskytla, může uvalit určitá omezení na používání vozu, například zakázat jeho prodej, pronájem nebo změnu vzhledu až do úplného splacení úvěru.

Všechny tyto problémy s půjčkou na auto by měly být zváženy před rozhodnutím o koupi auta s půjčkou. Doporučuje se pečlivě prostudovat podmínky úvěrové smlouvy a posoudit svou finanční schopnost zvládnout úvěrový závazek.

Neočekávané výdaje

Za prvé je to povinné ručení na auto. Dopravní zákony vyžadují pojištění a pojištění vozidla je povinné, abyste mohli vlastnit a používat auto. Náklady na pojištění mohou být značné a vyžadovat měsíční platby.

Za druhé, opravy a údržba automobilů. V průběhu času může vozidlo vyžadovat opravy nebo údržbu. To jsou dodatečné náklady, na které je třeba být připraven.

Vyplatí se také zohlednit náklady na palivo, registraci auta, poplatky za parkování a další související náklady, které se mohou časem sčítat.

Při komunikaci s věřiteli se musíte informovat o vícenákladech, které mohou při provozu vozu vzniknout.

Vysoká úroková sazba

Výsledkem je, že vysoké úrokové sazby činí půjčky na auto neatraktivní možností pro zákazníky s omezenými platebními možnostmi nebo nízkým kreditním skóre. Navíc může být pro zákazníky obtížné splácet své měsíční splátky úvěru na auto kvůli vysokým úrokovým sazbám.

Vysoká úroková sazba může také vést k situaci, kdy má auto mnohem vyšší cenu, než byla původní cena, a zákazníci tak přijdou o peníze na koupi a prodej vozu.

Rizika ztráty auta

Hypotéka na auto může být pro dlužníka nerentabilní kvůli riziku ztráty auta. I když si koupíte úplně nové auto, může časem ztratit hodnotu. Je to způsobeno mnoha faktory, jako je opotřebení, nižší ceny nových modelů, změny podmínek na trhu a další faktory.

Pokud navíc dojde k nepředvídaným situacím, jako je nehoda, krádež nebo poškození vozu, dlužník stále zůstává odpovědný za platby za úvěr na auto. Pokud pojištění nepokryje plnou cenu vozu nebo se platba pojištění zpozdí, může dlužník přijít o vůz a všechny již zaplacené částky.

Příkladem rizika ztráty vozu je situace, kdy je sjednán úvěr na auto na příliš drahý model vozu. V takovém případě nemusí být dlužník schopen splácet úvěr a prodat auto včas, aby se vyhnul zpětnému držení ze strany banky.

Dlužník musí počítat i s možnými změnami své finanční situace. Pokud dlužník zažije finanční potíže, jako je ztráta zaměstnání nebo vážné zhoršení své finanční situace, může se stát, že jeho splátky úvěru na auto nebudou dostupné. V tomto případě dlužník riskuje, že přijde o auto a získá negativní úvěrovou historii, což může v budoucnu zkomplikovat získávání úvěrů.

Než se tedy rozhodnete pro půjčku na auto, musíte si promyslet a zvážit všechna rizika ztráty auta na základě finanční stability, předpovědí pro automobilový trh a vlastních možností.